网络股票线上配资开户 秦皇岛银行 2025 年拟发100 亿同业存单,2024 年净利润 “虎头蛇尾”

近日,秦皇岛银行发布2025年同步存单发行计划,拟发行额度为100亿元。秦皇岛银行前身为秦皇岛市商业银行股份有限公司,成立于1998年6月26日,其组建基础是原秦皇岛市城市信用联社及各城市信用社。经过多年的发展,该行于2024年6月,注册资本增加至35.3亿。

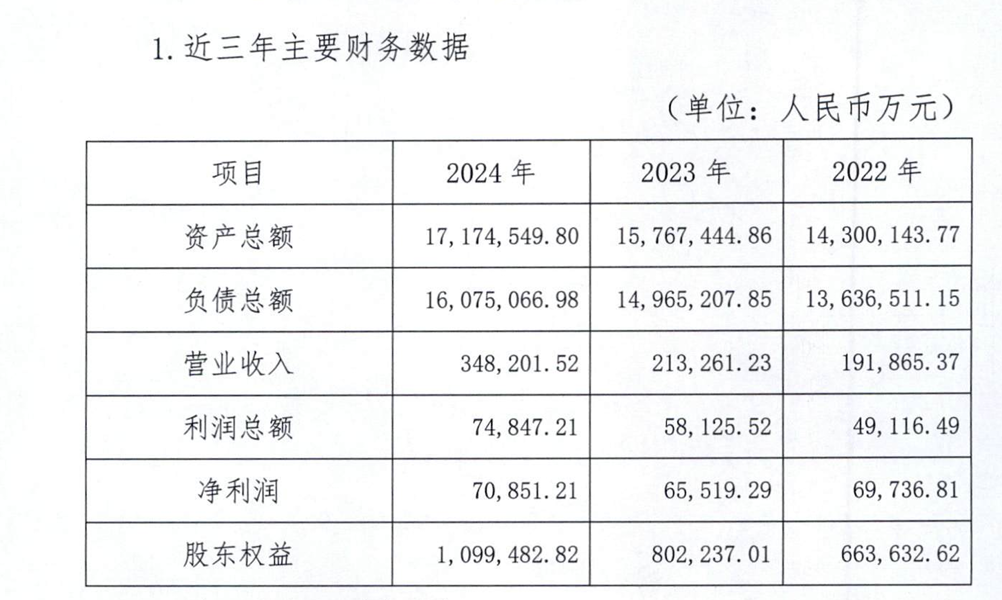

截至2024年末,秦皇岛银行总资产达1717.45亿元,较年初增长8.92%,总负债1607.51亿元,增幅7.42%;全年实现营业收入34.82亿元,收入规模较2023年增长显著,但净息差持续低位运行。据2024年数据显示,其净息差已从2023年的1.02%回升至1.24%。但仍低于城商行平均水平。

净利润方面则呈现出一定的波动性,全年净利润7.09亿元。具体来看,2024年秦皇岛银行净利润呈现“前高后低”特征:一至三季度分别为3.8亿元、6.39亿元和7.33亿元,但全年仅录得7.09亿元,第四季度单季亏损0.24亿元。

据中诚信国际发布的秦皇岛银行股份有限公司2024年度跟踪评级报告显示,该行存在多方面需关注的问题。宏观经济复苏不及预期和房地产行业波动致使不良贷款有所增长,信贷业务行业和客户集中度较高,房地产贷款占比较大,资产质量面临一定下行压力;贷款拨备计提力度上升以及所得税费用金额增加,使得净利润下降,盈利能力有所弱化;业务规模增长导致资本消耗加大,资本充足率有所下降。

信贷资产质量方面,截至2024年末,该行不良率较年初下降至1.85%。然而,中诚信跟踪评级报告披露,该行不良贷款主要集中于秦皇岛市内的批发零售业、租赁和商务服务业、房地产业和住宿餐饮业等相关行业,担保方式均为抵押,部分贷款金额较大,处置周期较长。此外,该行还通过办理无还本续贷业务缓解客户资金周转压力,由于无还本续贷等贷款在经济转弱时可能转化为不良贷款,其迁徙趋势需保持关注。

在客户集中度方面,该行针对秦皇岛本地和域外部分大中型企业投放贷款,贷款客户集中度相对较高。同时,房地产风险敞口仍是焦点。中诚信提示,未来房地产信用风险的不确定性可能对资产质量形成冲击。

在股权结构方面,截至2024年底,秦皇岛市财政局、秦皇岛开发区国有资产经营有限公司、秦皇岛市海港区国有资产投资经营有限公司分别持股17.94%、15.53%、10.18%,是持股超过10%的大股东,其中秦皇岛开发区国有资产经营有限公司为二股东。然而,根据[(2023)冀03执296号]和(2023)冀03执202号执行文书,该公司持有的秦皇岛银行1.3亿股股权被司法冻结,涉及金额合计达3.08亿元。